Einleitung - Ein Produkt auf dem Prüfstand

“Die Lebensversicherung zur Altersvorsorge ist ein legaler Betrug.”

Diese Aussage stammt nicht etwa von einem Blogger, sondern vom Bund der Versicherten (BdV) - und das bereits im Jahr 1982.

➡️ Seit über 40 Jahren hält sich dieses Produkt als angebliche Lösung für eine sichere Altersvorsorge.

Doch aktuelle Studien, Gerichtsurteile und die Stimmen von Verbraucherschützern zeigen deutlich: Was viele für solide halten, ist in Wahrheit ein milliardenschweres Missverständnis.

In diesem Artikel erfahren Sie:

- Warum nicht nur klassische Lebensversicherungen, sondern auch Rentenversicherungen und Fondspolicen als Anlage oder gar zur Altersvorsorge enttäuschen

- Welche rechtlichen und finanziellen Fakten hinter der Kritik stehen

-

Und wie Sie prüfen können, ob Sie betroffen sind - und was jetzt zu tun ist

Wie alles begann - Kritik mit Geschichte

Schon 1982 veröffentlichte der BdV zusammen mit der Verbraucherzentrale Hamburg die Broschüre “Versicherung - ja, aber …” mit dem brisanten Satz: “Die Lebensversicherung zur Altersvorsorge ist ein legaler Betrug.”

📌 1983 entschied das Landgericht Hamburg, dass diese Aussage zulässig ist - weil sie der Verbraucheraufklärung dient.

Damit wurde erstmals juristisch bestätigt, dass Kritik an dieser Produktgattung nicht überzogen, sondern nötig ist.

Was steckt hinter der Kritik?

Viele Verbraucher denken:

- “Ich spare für meine Rente.”

- “Ich bekomme eine garantierte Auszahlung”.

- “Das ist sicher, rentabel, kostengünstig und nicht nur steuerlich vorteilhaft.”

Doch die Realität sieht leider anders aus

💸 Die 3 größten Probleme:

1.Intransparente Kostenstruktur

👉 Bis zu 40 % der Beiträge gehen in Abschluss- und Verwaltungskosten!

2.Geringe bis keine Rendite

👉 Der garantierte Zins liegt bei aktuell 1,0 % - und das nicht auf den Gesamtbeitrag!

3.Fehlende Flexibilität

👉 Vorzeitige Kündigung? Meist mit Verlust verbunden.

👉 Rückkaufwerte deutlich unter dem Einzahlungsbetrag

👉 Warum Gold eine starke Alternative zur klassischen Lebensversicherung ist, erfahren Sie hier.

Wieviel vom Beitrag dient eigentlich wirklich als Sparanlage?

Die Realität der Lebensversicherung als Sparform sieht folgendermaßen aus: Nur mal angenommen, Sie sparen monatlich 100 € in eine Lebens- oder Rentenversicherung ein. Werden dann wirklich diese 100 € zu 100 % als Anlage für Sie veranlagt, sprich verzinst?

Die Antwort ist ein ganz klares: NEIN!

Denn von Ihrem Beitrag werden noch verschiedene Kosten abgeführt. Schliesslich müssen ja noch die beteiligten Institutionen bezahlt werden. So werden von Ihren laufenden Beiträgen z.B. Vertriebskosten, Verwaltungskosten und Risikokosten abgezogen.

Diese Kosten belaufen sich je nach Versicherung laut dem Bund der Versicherten zwischen 30 - 50 %!

Rechnen wir einfach mal etwas optimistischer, und nehmen Kosten von “nur” 20 - 30 % an.

Das heisst für unser Beispiel: Monatsbeitrag 100 €, davon gehen 20 - 30 € an Kosten weg, d.h. lediglich 70 - 80 € von den monatlichen 100 € gehen in den Sparanteil.

⚡️ Das ist der erste große Irrtum der meisten Lebensversicherungssparer. Sie denken ihr Monatsbeitrag geht zu fast 100 % in den Sparanteil.

Dazu hier ein konkretes Beispiel der extrem hohen Kosten der Versicherer aus der Praxis. Diese Versicherung war zu diesem Zeitpunkt übrigens unter den Top 3 Versicherern, also unter denen mit den geringeren Kosten!

Das Beispiel ist zwar schon etwas älter, aber so eine ehrliche detaillierte Kostenaufgliederung bekommen Sie heute leider fast bei keiner Versicherung mehr.

Hier die Anfrage eines Versicherungsnehmers an seine Versicherung und die Antwort dieser: (Alles in rot gekennzeichnet, ist nicht von der Versicherung, sondern von mir zusammengefasst)

Wie Sie lesen, bestätigt diese Versicherung das dieser Kunde in der Zeit vom 01.11.2004 bis zum 30.04.2019, also in 15 Jahren Beitragszahlung, 37.306,38 € in seine Lebensversicherung eingezahlt hat.

⚡️ In seine Anlage gingen aber lediglich 21.768,82 €!

Die Versicherung führt dann noch Abschlusskosten in Höhe von 8.584,54 €, Verwaltungskosten von 6.009,54 € und Risikokosten von 943,48 € auf.

Addiert ergibt das aufgerundet 15.540 € - eine Kostenquote von über 41 %!

🔥 Im Klartext 15.540 € die einfach mal so weg waren.

Glauben Sie, dass dieser Kunde jemals auch nur den Hauch einer Chance hat, wenigstens sein eingezahltes Kapital ausgezahlt zu bekommen?

Bedenken Sie, die Versicherungen haben einen derzeitigen Garantiezins von 1 %. Und diesen bekommen Sie, bei dieser Versicherung auch nur auf 59 % Ihres Beitrages, da diese ja 41 % Kosten hat!

Also KEINE Chance, wenigstens sein eingezahltes Geld wieder herauszubekommen.

Und da haben wir uns noch nicht einmal das Thema Inflation angeschaut.

Sieht so eine sinnvolle, attraktive Sparanlage oder gar eine sichere und lukrative Altersvorsorge aus?

📌 Wenn Sie bei Ihrer eigenen Police jetzt stutzig geworden sind: Kein Grund zur Panik - aber Zeit für Klarheit. Vereinbaren Sie hier ein kostenfreies Erstgespräch.

Sie glauben bei Fondsgebundenen Lebensversicherungen sieht es besser aus?

Viele sagen: Ja das mit der Lebensversicherung habe ich verstanden und deshalb habe ich eine fondsgebundene Lebensversicherung, die investieren in Fonds und das ist super.

Dazu auch wieder ein Beispiel aus der Praxis.

Eine selbstständige Apothekerin, Versicherungsbeginn: 01.02.2014

Monatsbeitrag: 2.762 €! (Dieser Vertrag war die einzige Altersvorsorge dieser Frau und sie wollte mit diesem Produkt ein geringes Risiko eingehen)

Grundsätzlich war die Anlagestrategie mit dem dahinterliegenden Fonds, ein aktiv verwalteter Mischfonds der in internationale Aktien, Anleihen, Immobilien und Anlagen am Geldmarkt investierte, auch solide.

Der Fonds generierte im Schnitt 5,6 % pro Jahr. Er war immer im positiven Bereich und hat auch nie Verluste gemacht. Also der Fonds für sich allein betrachtet, war eine gute Entscheidung.

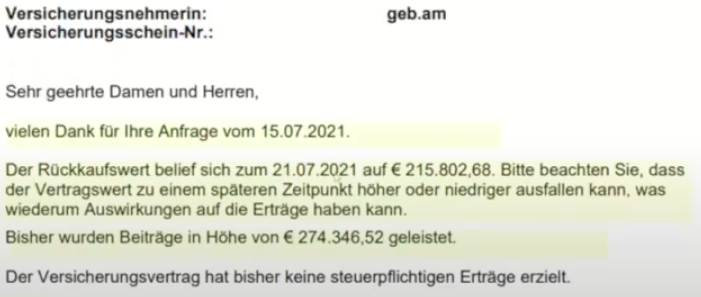

Aber, jetzt kommts, diese Dame hat innerhalb 7,5 Jahren 274.346 € in ihre Versicherungspolice eingezahlt.

Schauen Sie bitte ganz genau hin welchen Rückkaufswert Ihre Versicherung Ihr auf Anfrage ausgewiesen hat! 215.802,68 €!

😱 58.544 €, also fast 60.000 € die fehlen! 😱

Die große Frage ist: Wie kann so etwas sein, wenn doch der dahinter liegende Fonds immer positiv (durchschnittlich 5,6 %) gelaufen ist?

Wie kann es sein, dass trotzdem fast 60.000 € weniger im Vertrag enthalten sind?

Die Antwort ist recht simpel: Kosten der Versicherung! (meist horrende und versteckte Kosten)

Und noch eine wichtige Info für Sie, was auch wieder die allermeisten Versicherungskunden nicht wissen: Es ist den deutschen Versicherungsgesellschaften erlaubt, bei einer fondsgebundenen Police, das Geld so zu veranlagen wie diese das gern haben wollen.

Das heisst, die Fonds die den Versicherungsnehmern in der Rückkaufsmitteilung suggeriert werden, das diese für Sie gekauft wurden, müssen nie in der Handhabe der jeweiligen Versicherungsgesellschaft gewesen sein.

Es geht einfach nur darum ein Abbild darzustellen von der Wertentwicklung des von Ihnen zur Verfügung gestellten Kapitals, auf Grundlage der ausgewählten Fonds. Die Versicherung ist irgendwann in Zukunft nur verpflichtet Ihnen den Geldwert auszuzahlen, aber nicht die erworbenen Fondsanteile!

Und das ist der brisante Unterschied, man ist in diesen Fondspolicen nicht im Sondervermögen, wie man es in einem Fonds direkt wäre. Sondern man ist im sogenannten Sicherungsvermögen, man hat einen reinen Geldanspruch in Zukunft, man hat aber keinen Anspruch auf die jeweiligen Anteile die mit Ihrem Geld fiktiv gekauft wurden.

Ob die jeweilige Versicherungsgesellschaft das am Ende freiwillig macht oder eben auch nicht, das ist wieder eine ganz andere Sache.

Hier geht es darum: Sie haben keinen Anspruch darauf!

Und dann war da noch die FWU Lebensversicherungsgesellschaft, eine der Lebensversicherungen, die mittlerweile schon pleitegegangen sind, vielleicht erinnern Sie sich?

Wie Sie auf diesem Auszug sehen, hatte diese Gesellschaft es tatsächlich geschafft in fast 25 Jahren Anlagedauer aus 15.338 € eingezahltem Geld nur noch 3.908,93 € zu machen.

Anstatt Vermögensbildung ist das pure Vermögensvernichtung, oder wie soll man das benennen?

📌 Wollen Sie solchen Produkten wirklich Ihre Altersvorsorge anvertrauen?

Deswegen, prüfen Sie Ihre Verträge, und am besten auch die Ihrer Freunde und Verwandten. Prüfen Sie gründlich. Vielleicht haben Sie ja Glück und Sie haben eine Gesellschaft wo es ganz anders aussieht. Aber noch einmal, bitte stellen Sie Ihre Verträge, jeden einzelnen Vertrag, unbedingt auf den Prüfstand.

📌 Fazit: Die fondsgebunden Lebensversicherungen sind meiner Meinung nach sogar noch viel gefährlicher als die klassische Lebensversicherung weil sie noch undurchsichtiger sind, noch mehr Kosten haben und noch weniger transparent sind!

⚡️ Grundsätzlich gilt: Sparen und Versichern unbedingt trennen!

Klassische Sparprodukte wie Lebensversicherungen sind für den Vermögenserhalt, geschweige denn den Vermögensaufbau NICHT geeignet!

Denn die Kosten dieses Produktes fressen das bisschen Rendite auf!

👉 Tipp: Versichern Sie sich gegen Invalidität und als Hinterbliebenenabsicherung im Todesfall bei einer Versicherungsgesellschaft. Aber Geld investieren Sie lieber bei unabhängigen Finanzexperten.

Aber warum wird dieses Produkt überhaupt noch verkauft bzw. gekauft?

📌 Trotz dieser Fakten werden jährlich nach wie vor Millionen neue Lebens- und Rentenversicherungen abgeschlossen.

Warum?

- Provisionsgetriebene Beratung - Versicherungsvermittler erhalten 3 bis 5 % Abschlussprovision

- Komplexität & Vertrauensillusion - die meisten Kunden (und auch Vermittler) durchblicken dieses Produkt nicht

-

Emotionalisierte Werbung - Sicherheit, Familie, Zukunft … aber ohne ehrliche Zahlen

Der psychologische Irrglaube

🧠 Warum so viele trotzdem unterschreiben:

- "Das hat mir mein Banker (oder ein guter Freund der in einer Versicherung oder in einem Vertrieb tätig ist) empfohlen."

- “Das machen doch alle.”

- “Das ist doch steuerlich clever.”

👉 Der Begriff “Versicherung” gaukelt ein Gefühl von Sicherheit vor - doch bei der Kapitallebensversicherung handelt es sich um ein Anlageprodukt mit Risiko.

Was Gerichte sagen - und warum das wichtig ist

Das Landgericht Hamburg (1983) urteilte klar:

“Die Bezeichnung legaler Betrug ist im Rahmen der Meinungsfreiheit zulässig, da sie auf Missstände aufmerksam macht und Verbraucher schützt.”

Weitere Urteile gegen Versicherer (z.B LV-Doctor vs. Victoria) bekräftigen:

- Das überzogene Versprechen öffentlich kritisiert werden dürfen

- Das Rückabwicklungen und Rückforderungen rechtlich durchsetzbar sind

Gesetzgeber & Politik - Schutz für wen?

Anschliessend ein paar Paragraphen und Gesetze die Sie unbedingt kennen sollten wenn Sie eine Lebens- oder Rentenversicherung bereits haben oder es vor haben eine abzuschliessen.

🔥 Informieren Sie sich gründlich über die Möglichkeiten und Risiken dieser Gesetze!

Viele Reformen der letzten Jahre gingen nicht Zugunsten der Verbraucher, sondern halfen den Versicherern:

- LVRG 2014 (im Schatten der Fußball WM): Bewertungsreserven dürfen gekürzt werden = massive Schlechterstellung der Versicherten!

- § 314 VAG: Ermöglicht Leistungskürzungen (Zahlungsverbot, Herabsetzung von Leistungen, Beiträge müssen trotzdem weiter gezahlt werden)

- SAG Gesetz

- § 98 KaGb

- CAC Klausel

➡️ Der Staat schützt die Branche - nicht den einzelnen Sparer!

Stimmen aus der Branche

📌 Axel Kleinlein (BdV):

“Auch nach 40 Jahren müssen wir sagen: Der legale Betrug lebt wie eh und je.”

📌 Stiftung Warentest:

“ Kapitallebensversicherungen lohnen sich in den seltensten Fällen. Heutzutage ist eine kapitalbildende Lebensversicherung nicht mehr zeitgemäß.”

👉 und auch an der Rentenversicherung lässt sie kaum ein gutes Haar. Warum wohl?

Hier gehts zum ganzen Artikel.

Was tun, wenn Sie betroffen sind?

✅ Schritt 1: Vertrag analysieren

- Einzahlung, aktuellen Wert und Ablaufleistung prüfen und bewerten

✅ Schritt 2: Handlungsoptionen prüfen

- Beitragsfreistellung (vorzugsweise nicht allein sondern mit unabhängigen Experten)

- Verkauf oder Widerruf (vorzugsweise nicht allein sondern mit unabhängigen Experten)

- Vertragsoptimierung mit einem unabhängigen Experten prüfen

✅ Schritt 3: Bessere Alternativen finden

- Edelmetalle und/oder andere Sachwerte und/oder Sachbasierte Renten

- individuelle Finanzstrategie statt Einheitsprodukt (welches nicht mehr sinnvoll ist)

👉 Auch wenn Gold oft kritisch betrachtet wird - diese Argumente halten nicht stand.

🆓 Kostenfreie Hilfe - Ihre persönliche Checkliste

📥 Jetzt hier klicken und gratis downloaden: 🎁

✅ Die 9 wichtigsten Fragen, um Ihre Lebens- oder Rentenversicherung objektiv zu prüfen

✅ Warum viele Verträge weniger bringen, als Sie denken - trotz Garantiezins

✅ 6 Fakten, die GEGEN die Lebensversicherung als Altersvorsorge sprechen

✅ Wie Sie bis zu 87 % mehr Rente erhalten können

✅ Was § 314 VAG für Sie bedeutet

✅ Wie Sie Kostenfallen erkennen und bessere Alternativen finden

✅ Und warum Sie Sparen & Versichern unbedingt trennen sollten

✅ Alternativen für nachhaltige und sichere Altersvorsorge

👉 hier klicken und Checkliste anfordern

Fazit - was für Millionen Deutsche falsch lief, muss für Sie nicht zur Falle werden

Die Lebensversicherung als Altersvorsorge gilt bei vielen immer noch als sicher, solide und steuerlich vorteilhaft.

Doch nüchtern betrachtet zeigen:

- die Kosten

- die “Renditen”

- die Vertragsbedingungen

- und die historischen Urteile

➡️ Dieses Produkt ist mit Sicherheit nicht die Lösung, sondern oft das Problem in der Altersvorsorge.

👉 Wie Inflation reale Vermögenswerte entwertet und was Sie dagegen tun können - jetzt mehr erfahren.

📞 Jetzt Klarheit gewinnen - ohne Risiko, aber mit Substanz

📌 Sie haben eine Lebens- oder Rentenversicherung - oder überlegen, eine abzuschließen?

🔍 Lassen Sie uns das gemeinsam prüfen - neutral, fundiert und transparent.

Ich unterstütze Sie dabei, die richtige Entscheidung für Ihre finanzielle Zukunft zu treffen - ohne Produktverkauf, ohne Druck.

👉 Jetzt hier klicken und kostenfreies Beratungsgespräch vereinbaren und herausfinden, welche Strategie wirklich zu Ihrer Lebenswirklichkeit passt.